2013.10.20

"지금처럼 돈모으면 은퇴후 월 136만원 부족"

24~58세 비은퇴자들이 지금처럼 노후를 위한 자금 준비를 지속할 경우, 필요한 자금의 불과 40%밖에 모으지 못할 것이라는 조사 결과가 나왔다.

KB금융지주 경영연구소가 20일 발표한 '2013 한국 비은퇴 가구의 노후준비 실태 보고서'에 따르면, 종합적 노후준비도를 계량화한 'KB노후준비지수'는 평균 50.3으로 나타났다.

KB금융 경영연구소 제공

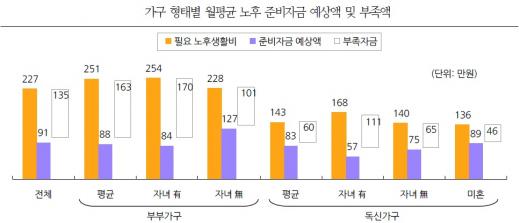

건강·심리적안정·사회적 관계 등을 포함하는 비재무 준비지수(65.3)에 비해 재무준비지수(40.3)는 낮았다. 재무준비지수 40.3은 현재와 같은 노후준비 활동을 은퇴 시점까지 지속할 경우, 가구가 예상하는 월평균 노후생활비(227만원)의 40.3%(91만원)만 준비될 것으로 예상된다는 의미다.

재무준비지수는 지난해 46.3에서 올해 40.3으로 하락했다. 연구소는 "장기화되는 경기침체가 가계의 일상 소비생활뿐만 아니라 노후준비에도 악영향을 미친 것으로 보인다"고 해석했다.

또 비은퇴 가구의 31.1%가 재무준비지수 10 미만이었고, 19.7%가 재무준비지수 90 이상으로 나타나 노후준비에서도 양극화가 뚜렷한 것으로 조사됐다. 특히 재무준비지수 10 미만 가구의 비중은 지난해 21.8%에 비해 9.3%포인트 증가했다.

가구 형태별로는, 부부가구의 재무준비지수가 35.1로 독신가구의 58.2에 비해 23.1포인트 낮게 나타났다. 부부가구 중에서도 자녀가 있는 가구는 자녀가 없는 가구에 비해 재무준비지수가 22.7포인트 낮았다. 자녀의 양육·교육·결혼 비용 부담 때문에 정작 본인의 노후 준비는 취약하다는 의미다.

직업별로는, 공무원 가구의 평균 재무준비지수가 56.6으로 평균에 비해 월등히 높았다. 반면 자영업 가구의 평균 재무준비지수는 26.1로 공무원 가구의 절반에도 미치지 못했다.

한편, 거주 주택 등 부동산 자산을 활용하는 게 노후준비 부족을 보완하는 데 효과가 있을 것으로 예측됐다. 주택연금(역모기지) 등을 활용해서 부동산자산을 노후자금으로 유동화할 경우, 비은퇴 가구의 평균 재무준비지수가 40.3에서 50.5로 10.2포인트 상승하는 것으로 나타났다.

연구소 관계자는 "부동산 보유율이 높고 노후준비가 부족한 50대 가구의 경우, 부동산 자산을 노후자금으로 유동화하면 재무준비지수가 32.8에서 47.1로 크게 상승했다"며 "부동산 자산 활용은 은퇴가 임박한 베이비부머 가구에서 특히 유용할 것으로 보인다"고 밝혔다.

이와 함께 연구소는 △준비 기간이 많지 않은 장년층 가구는 보유 부동산을 노후자금으로 적극 활용하고 △20~30대 가구는 고수익추구상품 투자 비중을 확대해야 한다고 조언했다. 또 사회적 대책으로는 소득과 자산의 양극화가 노후준비의 양극화로 연결되지 않도록, 금융교육과 제도적 보완장치 등을 통해 최소한의 자발적 준비를 유도할 수 있어야 한다고 강조했다.

--------------------------------------------------------------------------------------------- "비은퇴 가구, 노후 필요한 자금 40%만 준비돼" 비은퇴 가구는 은퇴 후 노후 생활에 필요한 자금의 40%만 준비해놓고 있다는 조사결과가 나왔다. 이중 비재무준비지수가 65.3이고 재무준비지수가 40.3이다. 재무준비지수가 40.3이라는 것은 현재와 같은 노후준비 활동을 은퇴 시점까지 지속하면 월평균 노후생활비(227만원)의 40.3%(91만원)만이 준비될 것으로 예상된다는 의미다.

KB금융지주 경영연구소가 20일 내놓은 '2013 한국 비은퇴 가구의 노후준비 실태' 보고서에 따르면 연구원이 최근 전국 24∼58세 성인 2천925명을 설문조사한 결과 종합적 노후 준비도를 수치화한 'KB노후준비지수'는 50.3으로 나타났다.

지난해 재무준비지수는 46.3이었다. 연구소는 "장기화하는 경기 침체가 가계의 일상 소비생활 뿐 아니라 노후 준비에도 악영향을 미친 것으로 해석된다"고 밝혔다.

전체 비은퇴 가구의 31.1%가 재무준비지수 10 미만에, 19.7%가 90 이상에 집중돼 경제적 노후준비의 양극화가 뚜렷하다고 연구소는 전했다.

부부가구와 독신가구의 재무준비지수는 각각 35.1, 58.2다.

부부가구 중에서는 유자녀 가구가 33.1로 무자녀 가구(55.8)보다 22.7포인트 낮다. 유자녀 가구의 경우 자녀 양육 비용에 대한 부담 때문에 본인 노후 준비가 취약한 것으로 해석된다.

공무원 가구의 평균 재무준비지수는 56.6으로 자영업 가구 26.1의 두 배가 넘는다.

연구소는 "소득과 자산의 양극화가 노후 준비의 양극화로 이어지지 않도록 금융교육과 제도적 보완장치 등을 통해 최소한의 자발적 준비를 유도해야 한다"고 강조했다

'^^공간이야기 > 노후자금이야기' 카테고리의 다른 글

| 은퇴후 적정 노후자금은? (0) | 2013.12.28 |

|---|---|

| 부자들은 은퇴 후 '적정한 삶을 유지하기 위한 월생활비'는 673만원(연 8079만원)이라고 답했다 (0) | 2013.12.08 |

| 은퇴 후 노후 생활에 필요한 자금의 40%만 준비해놓고 있다 (0) | 2013.10.20 |

| 노후는 57세부터~ 노후자금은 얼마나 들까??? (0) | 2013.09.03 |

| 100세 시대, 은퇴설계 플랜 (0) | 2013.09.03 |